എന്താണ് ഇൻഷുറൻസ്?

-

By Byju's Care

By Byju's Care - Life Insurance

- Oct 20, 2024

- 1 minute read

- 119 Views

എന്താണ് ഇൻഷുറൻസ്?

സാങ്കേതികമായി പറഞ്ഞാൽ, ഒരു ചെറിയ പണ നഷ്ടപരിഹാരത്തിന് പകരമായി ഇൻഷ്വർ ചെയ്ത സ്ഥാപനം സാധ്യമായ നഷ്ടത്തിന്റെ ചിലവ് മറ്റൊരു സ്ഥാപനത്തിന് കൈമാറുന്ന റിസ്ക് മാനേജ്മെന്റിന്റെ ഒരു രൂപമാണിത്. ഈ നഷ്ടപരിഹാരം എന്ന് വിളിക്കുന്നുപ്രീമിയം. ലളിതമായി പറഞ്ഞാൽ, ഭാവിയിൽ സംഭവിക്കാവുന്ന നഷ്ടത്തിൽ നിന്ന് സ്വയം പരിരക്ഷിക്കുന്നതിന് ഒരു സ്ഥാപനത്തിന് ഒറ്റത്തവണ തുക നൽകുന്നത് പോലെയാണ് ഇത്. അങ്ങനെ, എന്തെങ്കിലും നിർഭാഗ്യവശാൽ സംഭവിക്കുമ്പോൾ, ഇൻഷുറർ നിങ്ങളെ സാഹചര്യം മറികടക്കാൻ സഹായിക്കുന്നു.

എന്തുകൊണ്ടാണ് ഞങ്ങൾക്ക് ഇൻഷുറൻസ് വേണ്ടത്?

എല്ലാവരുടെയും മനസ്സിൽ ഈ ചോദ്യമുണ്ട്. എനിക്ക് ശരിക്കും സംരക്ഷണം ആവശ്യമുണ്ടോ? ജീവിതം ആശ്ചര്യങ്ങൾ നിറഞ്ഞതാണ്; ചില നല്ലവ, ചിലത് ചീത്ത. നിങ്ങൾക്ക് വന്നേക്കാവുന്ന ഏറ്റവും മോശമായ കാര്യങ്ങൾക്കായി നിങ്ങൾ തയ്യാറാകേണ്ടതുണ്ട്. ആ സുരക്ഷിതത്വവും ശാന്തതയും ഉണ്ടാകാൻ ഇത് നിങ്ങളെ സഹായിക്കുന്നു. ഗുരുതരമായ അസുഖം, പ്രകൃതിദുരന്തം, പ്രിയപ്പെട്ടവരുടെ അപ്രതീക്ഷിത മരണം മുതലായവ നിങ്ങൾക്ക് സഹായം ആവശ്യമായി വന്നേക്കാവുന്ന നിരവധി കാരണങ്ങളുണ്ടാകാം. അത്തരം സാഹചര്യങ്ങളിൽ വേണ്ടത്ര ഇൻഷുറൻസ് എടുക്കുന്നത് നിങ്ങളുടെ സാമ്പത്തിക സ്ഥിതിക്ക് കാര്യമായ സഹായം നൽകുന്നു. അതിനാൽ, ഒരാൾ അവരുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് ശരിയായ തരത്തിലുള്ള സംരക്ഷണം തിരഞ്ഞെടുക്കണം.

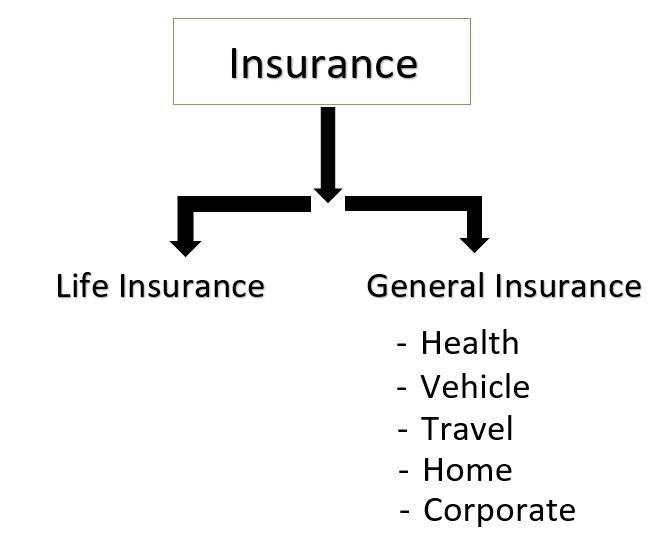

ഇൻഷുറൻസ് തരങ്ങൾ

1. ലൈഫ് ഇൻഷുറൻസ്

നിങ്ങളെയും നിങ്ങളുടെ പ്രിയപ്പെട്ടവരെയും പെട്ടെന്നുള്ള ദുരന്തത്തിൽ നിന്നോ ദുരന്തത്തിൽ നിന്നോ സംരക്ഷിക്കാൻ രൂപകൽപ്പന ചെയ്തിട്ടുള്ള ഇൻഷുറൻസിന്റെ പരമ്പരാഗത രൂപങ്ങളിലൊന്നാണ് ലൈഫ് പ്രൊട്ടക്ഷൻ. സംരക്ഷണത്തിനായാണ് ഇത് ആദ്യം രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്വരുമാനം കുടുംബങ്ങളുടെ. എന്നാൽ അതിനുശേഷം, ഇത് ഒരു സംരക്ഷണ നടപടി എന്നതിൽ നിന്ന് സമ്പത്ത് സംരക്ഷിക്കുന്നതിനുള്ള ഒരു ഓപ്ഷനായി പരിണമിച്ചുനികുതി ആസൂത്രണം. ഒരു വ്യക്തിയെ ആശ്രയിക്കുന്നവരുടെ എണ്ണം, നിലവിലെ സമ്പാദ്യം, എന്നിങ്ങനെ വിവിധ ഘടകങ്ങളെ അടിസ്ഥാനമാക്കിയാണ് ലൈഫ് കവറിൻറെ ആവശ്യകത കണക്കാക്കുന്നത്.സാമ്പത്തിക ലക്ഷ്യങ്ങൾ തുടങ്ങിയവ.

2. ജനറൽ ഇൻഷുറൻസ്

ലൈഫ് ഒഴികെയുള്ള ഏത് തരത്തിലുള്ള കവറേജും ഈ വിഭാഗത്തിന് കീഴിലാണ്. നിങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് നിങ്ങളുടെ ജീവിതത്തിന്റെ മിക്കവാറും എല്ലാ വശങ്ങളും ഉൾക്കൊള്ളുന്ന നിരവധി തരത്തിലുള്ള ഇൻഷുറൻസ് ഉണ്ട്:

a. ആരോഗ്യ ഇൻഷുറൻസ്

നിങ്ങളുടെ ജീവിതത്തിനിടയിൽ ഉണ്ടായേക്കാവുന്ന നിങ്ങളുടെ മെഡിക്കൽ, ശസ്ത്രക്രിയാ ചെലവുകൾ ഇത് കവർ ചെയ്യുന്നു. പൊതുവെ,ആരോഗ്യ ഇൻഷുറൻസ് ലിസ്റ്റുചെയ്ത ആശുപത്രികളിൽ പണരഹിത സൗകര്യങ്ങൾ നൽകുന്നു.

ബി. മോട്ടോർ ഇൻഷുറൻസ്

വിവിധ സാഹചര്യങ്ങൾക്കെതിരായ ഒരു വാഹനവുമായി (ഇരുചക്ര വാഹനമോ നാലു ചക്ര വാഹനമോ) ബന്ധപ്പെട്ട നാശനഷ്ടങ്ങളും ബാധ്യതകളും ഇത് കവർ ചെയ്യുന്നു. ഇത് വാഹനത്തിന് കേടുപാടുകൾ വരുത്തുന്നതിൽ നിന്ന് പരിരക്ഷയും വാഹന ഉടമയ്ക്കെതിരെ നിയമം അനുശാസിക്കുന്ന ഏതെങ്കിലും മൂന്നാം കക്ഷി ബാധ്യതയുടെ പരിരക്ഷയും വാഗ്ദാനം ചെയ്യുന്നു.

സി. യാത്രാ ഇൻഷ്വറൻസ്

നിങ്ങളുടെ യാത്രാവേളയിൽ സംഭവിച്ച അപകടങ്ങളിൽ നിന്നോ നഷ്ടങ്ങളിൽ നിന്നോ ഇത് നിങ്ങളെ പരിരക്ഷിക്കുന്നു. ഇത് കാണാത്ത മെഡിക്കൽ അത്യാഹിതങ്ങൾ, മോഷണം അല്ലെങ്കിൽ ലഗേജ് നഷ്ടപ്പെടൽ മുതലായവയിൽ നിന്ന് നിങ്ങളെ പരിരക്ഷിക്കുന്നു.

ഡി. ഹോം ഇൻഷുറൻസ്

പോളിസിയുടെ വ്യാപ്തിയെ ആശ്രയിച്ച് ഇത് വീടും കൂടാതെ/അല്ലെങ്കിൽ ഉള്ളിലെ ഉള്ളടക്കങ്ങളും ഉൾക്കൊള്ളുന്നു. പ്രകൃതിദത്തവും മനുഷ്യനിർമിതവുമായ ദുരന്തങ്ങളിൽ നിന്ന് ഇത് വീടിനെ സുരക്ഷിതമാക്കുന്നു.

ഇ. മറൈൻ ഇൻഷുറൻസ്

ഇത് ചരക്ക്, ചരക്ക് മുതലായവയെ സംക്രമിക്കുന്ന സമയത്ത് ഉണ്ടാകാനിടയുള്ള നഷ്ടം അല്ലെങ്കിൽ കേടുപാടുകൾ എന്നിവയിൽ നിന്ന് പരിരക്ഷിക്കുന്നു.

എഫ്. വാണിജ്യ ഇൻഷുറൻസ്

നിർമ്മാണം, ഓട്ടോമോട്ടീവ്, ഭക്ഷണം, വൈദ്യുതി, സാങ്കേതികവിദ്യ തുടങ്ങിയ വ്യവസായത്തിന്റെ എല്ലാ മേഖലകൾക്കും ഇത് പരിഹാരങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു.

റിസ്ക് പ്രൊട്ടക്ഷൻ ആവശ്യകതകൾ ഓരോ വ്യക്തിക്കും വ്യത്യസ്തമായിരിക്കും, എന്നാൽ ഒരു ഇൻഷുറൻസ് പോളിസിയുടെ അടിസ്ഥാന പ്രവർത്തനം കൂടുതലോ കുറവോ ആയിത്തന്നെ തുടരുന്നു.

ഇൻഷുറൻസ് എങ്ങനെ പ്രവർത്തിക്കുന്നു?

ഇൻഷുറൻസ് എന്ന ആശയത്തിന് പിന്നിലെ ഏറ്റവും അടിസ്ഥാന തത്വം ഇതാണ്.റിസ്ക് പൂളിംഗ്'. ഒരു പ്രത്യേക നഷ്ടം അല്ലെങ്കിൽ കേടുപാടുകൾ എന്നിവയ്ക്കെതിരെ ഇൻഷ്വർ ചെയ്യാൻ ധാരാളം ആളുകൾ തയ്യാറാണ്, അതിനായി അവർ ആഗ്രഹിക്കുന്ന പ്രീമിയം അടയ്ക്കാൻ തയ്യാറാണ്. ഈ കൂട്ടം ആളുകളെ ഇൻഷുറൻസ് പൂൾ എന്ന് വിളിക്കാം. ഇപ്പോൾ, താൽപ്പര്യമുള്ള ആളുകളുടെ എണ്ണം വളരെ വലുതാണെന്നും എല്ലാവർക്കും ഒരേ സമയം ഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമായി വരാനുള്ള സാധ്യത ഏതാണ്ട് അസാധ്യമാണെന്നും കമ്പനിക്ക് അറിയാം. അങ്ങനെ, കമ്പനികളെ കൃത്യമായ ഇടവേളകളിൽ പണം ശേഖരിക്കാനും അത്തരം വ്യവസ്ഥകൾ വരുമ്പോൾ ക്ലെയിം തീർക്കാനും ഇത് അനുവദിക്കുന്നു. ഇതിന്റെ ഏറ്റവും സാധാരണമായ ഉദാഹരണമാണ്ഓട്ടോ ഇൻഷുറൻസ്. നമുക്കെല്ലാവർക്കും ഒരു വാഹന ഇൻഷുറൻസ് ഉണ്ട്, എന്നാൽ ഞങ്ങളിൽ എത്ര പേർ അതിന് ക്ലെയിം ചെയ്തിട്ടുണ്ട്? അതിനാൽ, നാശനഷ്ടത്തിന്റെ സാധ്യതയ്ക്കായി നിങ്ങൾ പണം നൽകുകയും ഇൻഷുറൻസ് ചെയ്യുകയും ചെയ്യുക, തന്നിരിക്കുന്ന ഇവന്റ് സംഭവിക്കുകയാണെങ്കിൽ നിങ്ങൾക്ക് പണം ലഭിക്കും.

അതിനാൽ നിങ്ങൾ ഒരു ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ, പോളിസിയുടെ പ്രീമിയമായി നിങ്ങൾ കമ്പനിക്ക് ഒരു സാധാരണ തുക അടയ്ക്കുന്നു. നിങ്ങൾ ഒരു ക്ലെയിം നടത്താൻ തീരുമാനിക്കുകയാണെങ്കിൽ, പോളിസി പരിരക്ഷിക്കുന്ന നാശനഷ്ടങ്ങൾ ഇൻഷുറർ നൽകും. ഇവന്റിന്റെ പ്രോബബിലിറ്റി കണക്കാക്കാൻ കമ്പനികൾ റിസ്ക് ഡാറ്റ ഉപയോഗിക്കുന്നു - നിങ്ങൾ ഇൻഷുറൻസ് തേടുന്നത് - സംഭവിക്കുന്നു. ഉയർന്ന പ്രോബബിലിറ്റി, പോളിസിയുടെ ഉയർന്ന പ്രീമിയം. ഈ പ്രക്രിയയെ അണ്ടർ റൈറ്റിംഗ് എന്ന് വിളിക്കുന്നു, അതായത് ഇൻഷ്വർ ചെയ്യേണ്ട അപകടസാധ്യത വിലയിരുത്തുന്ന പ്രക്രിയ. കക്ഷികൾക്കിടയിൽ ഉണ്ടാക്കിയ ഇൻഷുറൻസ് കരാർ പ്രകാരം ഇൻഷ്വർ ചെയ്ത സ്ഥാപനത്തിന്റെ യഥാർത്ഥ മൂല്യം മാത്രമാണ് കമ്പനി നോക്കുന്നത്. ഉദാ., നിങ്ങൾ നിങ്ങളുടെ പൂർവ്വിക ഭവനം 50 ലക്ഷം രൂപയ്ക്ക് ഇൻഷ്വർ ചെയ്തിട്ടുണ്ട്, കമ്പനി വീടിന്റെ യഥാർത്ഥ മൂല്യം മാത്രമേ പരിഗണിക്കൂ, വികാരങ്ങൾക്ക് വില കല്പിക്കുന്നത് മിക്കവാറും അസാധ്യമായതിനാൽ, വീട് നിങ്ങൾക്ക് കൈവശം വച്ചേക്കാവുന്ന ഒരു വൈകാരിക മൂല്യവും നൽകില്ല. .

വ്യത്യസ്ത പോളിസികൾക്ക് വ്യത്യസ്ത നിബന്ധനകളും വ്യവസ്ഥകളും ഉണ്ട്, എന്നാൽ മൂന്ന് പ്രധാന പൊതുതത്ത്വങ്ങൾ എല്ലാ തരത്തിനും ഒരുപോലെയാണ്:

ഒരു വസ്തുവിനോ ഇനത്തിനോ നൽകിയിട്ടുള്ള കവർ അതിന്റെ യഥാർത്ഥ മൂല്യത്തിനാണ്, ഒരു വികാര മൂല്യവും പരിഗണിക്കില്ല.

പോളിസി ഹോൾഡർമാരിലുടനീളം ക്ലെയിമിനുള്ള സാധ്യത വ്യാപിക്കേണ്ടതാണ്, അതിനാൽ പോളിസിയുടെ പ്രീമിയം സജ്ജീകരിക്കുന്നതിനുള്ള അപകടസാധ്യത ഇൻഷുറർമാർക്ക് കണക്കാക്കാൻ കഴിയണം.

നഷ്ടങ്ങൾ ബോധപൂർവമായിരിക്കരുത്.

മുകളിലുള്ള ആദ്യത്തെ രണ്ട് പോയിന്റുകൾ ഞങ്ങൾ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. മൂന്നാം ഭാഗം മനസ്സിലാക്കാൻ കുറച്ചുകൂടി പ്രധാനമാണ്.

ഇൻഷുറൻസ് പോളിസി എന്നത് ഇൻഷുററും ഇൻഷ്വർ ചെയ്തയാളും തമ്മിലുള്ള ഒരു പ്രത്യേക തരത്തിലുള്ള കരാറാണ്. അത് 'അത്യന്തം നല്ല വിശ്വാസത്തിന്റെ' കരാറാണ്. സാധാരണ കരാറുകളിൽ സാധാരണ നിലവിലില്ലാത്ത, ഇൻഷുററും ഇൻഷ്വർ ചെയ്ത വ്യക്തിയും തമ്മിൽ പറയാത്തതും എന്നാൽ വളരെ പ്രധാനപ്പെട്ടതുമായ ഒരു ധാരണയുണ്ടെന്നാണ് ഇതിനർത്ഥം. ഈ ധാരണയിൽ പൂർണ്ണമായ വെളിപ്പെടുത്തലിന്റെ കടമ ഉൾപ്പെടുന്നു, തെറ്റായതോ ബോധപൂർവമോ ആയ അവകാശവാദങ്ങൾ ഉന്നയിക്കരുത്. ആവശ്യമായ എല്ലാ വിവരങ്ങളും അവരെ അറിയിക്കുന്നതിൽ നിങ്ങൾ പരാജയപ്പെട്ടാൽ, നിങ്ങളുടെ ക്ലെയിം തീർപ്പാക്കാൻ കമ്പനി വിസമ്മതിച്ചേക്കാവുന്ന ഒരു കാരണമാണ് 'നല്ല വിശ്വാസ'ത്തിന്റെ ഈ കടമ. കൂടാതെ ഇത് രണ്ട് വഴിയുള്ള തെരുവാണ്. കമ്പനിക്ക് ക്ലയന്റിനോട് 'നല്ല വിശ്വാസ' ബാധ്യതകളുണ്ട്, അതിൽ പ്രവർത്തിക്കുന്നതിൽ പരാജയപ്പെടുന്നത് ഇൻഷുറർ വളരെയധികം പ്രശ്നങ്ങളിലേക്ക് നയിക്കും.

Byju's Care

Leave a comment

Your email address will not be published. Required fields are marked *